Was steht hinter der Idee des CPPI?

Investoren und Privatanleger suchen heutzutage vermehrt nach neuen Möglichkeiten Ihr vorhandenes Kapital sicher anzulegen. Durch Phasen starker Kursrückgänge seit dem Jahr 2000 und der Hypothekenkrise in den USA im Sommer 2007 sind die Anleger aufgefordert neue Wege zu gehen.

1987 entwickelten die Wirtschaftswissenschaftler Fisher Black und Robert Jones eine Wertsicherungsstrategie die unter dem Namen CPPI bekannt wurde. Sie zählt zu den sogenannten Dynamischen Strategien, welche die Aufteilung des Portfolios in risikolose Anlageformen und in riskantere Assets vorsieht. Sie unterliegt zudem ständigen Portfoliostruktur-anpassungen, sofern dies die Marktsituation erfordert.

Hinter der Anlagestrategie des i-CPPI, (individualisierte – Constant Proportion Portfolio Insurance) steht ein Konzept das z.B. auch Einzug in alle DWS Altersvorsorgeprodukte (DWS Riester Rente Premium / DWS Basis Rente Premium) gehalten hat.

Um gerade in der heutigen Zeit eine effektive Altersvorsorge betreiben zu können werden auch für die DWS Riester Rente Wertentwicklung Eigenschaften wie Renditestärke und Sicherheit miteinander verknüpft.

DWS Altersvorsorge-Wertentwicklung im Zeichen der Constant Proportion Portfolio Insurance

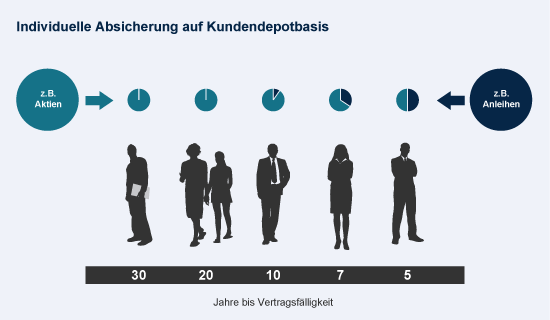

Mit dem Ziel an steigenden Marktbewegungen zu partizipieren aber auch um in Zeiten sinkender Wertpapierkurse die Verluste zu begrenzen, wird das Portfolio in zwei Anlageklassen aufgeteilt:

Das sind eine auf Kapitalerhalt ausgerichtete Vermögensposition (Investition in festverzinsliche Wertpapiere mit niedrigeren Wertschwankungen) und eine wertsteigernde, riskantere Komponente (Investition in Aktien, Aktienfonds und andere Wertpapiere mit hohem Ertragspotenzial aber höheren Wertschwankungen).

Je nach Marktlage wird dabei börsentäglich zwischen den beiden Komponenten umgeschichtet, d.h. es finden Allokationsverschiebungen zwischen riskanten und risikolosen Anlagen im Portfolio statt. Damit haben Anleger die Möglichkeit, die Gewinnchancen risikoreicherer Anlageklassen wie Aktien zu nutzen und gleichzeitig die Möglichkeit zu einem festgelegten Zeitpunkt den Schutz des eigenen Anlagekapitals sicherzustellen.

DWS Altersvorsorge-Rendite: Die Funktionsweise von i-CPPI

Wie schon erläutert ist I-CPPI ein finanzmathematisches Modell, das es dem Anleger ermöglichen soll:

A) das eingesetzte Kapital gegen sinkende Kurse abzusichern, so dass ein bestimmter Mindestwert nicht unterschritten wird.

B) von steigenden Kursen zu profitieren.

Hierfür werden die individuellen Parameter wie z. B. die Vertragslaufzeit, die Zahlweise und die Form der gewählten Garantie berücksichtigt

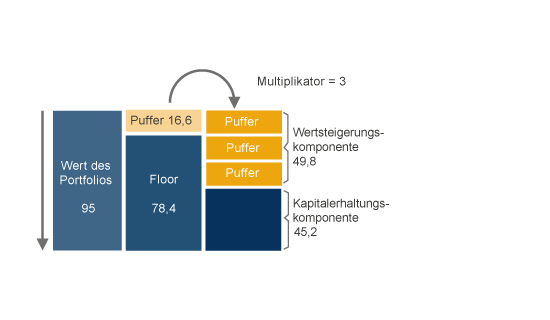

Entscheidenden Elemente für das Management von i-CPPI sind

Floor: Mindestwert des Portfolios, der nicht unterschritten werden soll

Exposure/ Puffer: Portfolioanteil der in Aktien investiert wird

Multiplikator: Ausdruck der Risikoneigung des Anlegers; der Faktor der die Investitionshöhe in die wertsteigernde Vermögensposition bestimmt – je höher desto risikofreudiger der Anleger bzw. desto stärker die Partizipation an positiven Kursentwicklungen der riskanten Vermögensposition

Wert des Portfolios: Gesamtanlagebetrag

Steigen die Aktienkurse, so hat das eine steigende Aktienquote zur Folge. D.h. das Management kann nun Gelder aus dem Gesamtanlagebetrag in wertsteigernde, riskantere Vermögenspositionen umschichten. Es bildet sich ein Risikopuffer – die positive Differenz zwischen Anteilswert und garantiertem Wert. Im Extremfall könnte theoretisch das Anlagevermögen in einem ausgeprägten Aufwärtstrend schließlich nur noch aus Aktien bestehen, wenn dies nach den Anlagegrundsätzen nicht ausgeschlossen wird.

Sinken dagegen die Aktienkurse und wird der Risikopuffer vermindert, müssen Aktien verkauft werden, um den risikolosen Anteil am Fondsvermögen zu erhöhen und den garantierten Mindestwert zu halten. Fällt das Portfolio auf den Mindestwert oder Garantiewert, besteht das Fondsvermögen nur noch aus risikolosen Anlagen (Renten- und Geldmarktanlagen).

I-CPPI – im Vergleich

Vorteile

- Chancenreiche Kapitalanlage bei gleichzeitiger Absicherung des Kapitals zum Laufzeitende

- Hohe Performancechancen durch Investition in Aktien

- Berücksichtigung der individuellen Risikoneigung

- Vorteile im Rahmen von Sparplänen

- Ganzwertabsicherung

Nachteile

- Zusage gilt lediglich zum Ende der vorgegebenen Anlagedauer

- Bei vorzeitiger Auflösung werden Anteile zu Marktpreisen veräußert

- Kursverluste sind auch bei der auf Kapitalerhalt ausgerichteten Vermögensposition möglich

- Bei hohem Multiplikator starke Partizipation an negativen Kursentwicklungen – Floor wird schneller erreicht

Berechnen Sie online Ihr persönliches Angebot für die DWS TopRente. Gerne erstellen wir auch alternativ ein Angebot für Sie - fordern Sie es mit dem Kontaktformular an.

Berechnen Sie online Ihr persönliches Angebot für die DWS TopRente. Gerne erstellen wir auch alternativ ein Angebot für Sie - fordern Sie es mit dem Kontaktformular an. Ich, Susan Behnke, kenne mich bestens zur Riester-Rente aus und helfe Ihnen unter 0800-799 1 997 gerne weiter!

Ich, Susan Behnke, kenne mich bestens zur Riester-Rente aus und helfe Ihnen unter 0800-799 1 997 gerne weiter! 9.500 Fonds ohne Ausgabeaufschlag kaufen. Auch als Sparplan ab 25 € möglich. Kostenlose Depotführung für jedermann!

9.500 Fonds ohne Ausgabeaufschlag kaufen. Auch als Sparplan ab 25 € möglich. Kostenlose Depotführung für jedermann! So viel sparen Sie durchschnittlich bei der Zeichnung von geschlossenen Fonds über uns. Überzeugen Sie sich von unseren Top-Konditionen!

So viel sparen Sie durchschnittlich bei der Zeichnung von geschlossenen Fonds über uns. Überzeugen Sie sich von unseren Top-Konditionen! Finden Sie mit unserem Depot-Vergleich das für Sie beste Depot und vergleichen Sie auch Rabatte für Investmentfonds.

Finden Sie mit unserem Depot-Vergleich das für Sie beste Depot und vergleichen Sie auch Rabatte für Investmentfonds. Wir sagen “Danke!”: 97% unserer Kunden würden uns weiterempfehlen – und auch die Presse tut es.

Wir sagen “Danke!”: 97% unserer Kunden würden uns weiterempfehlen – und auch die Presse tut es.