Konzeption, Kapitalbeschaffung, Betriebsphase und weitere Lebenszyklen

Lebenszyklen geschlossener Fonds: Konzeption, Gründung der Gesellschaft, Projektprüfung

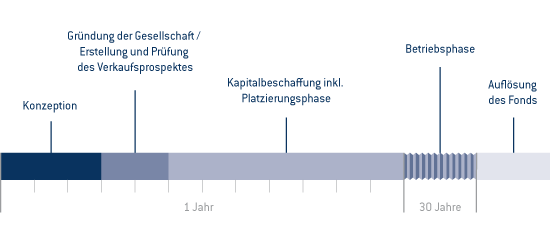

Ein jeder geschlossener Fonds beinhaltet diverse Lebenszyklen und Phasen, die nach und nach durchlaufen werden. Vor der eigentlichen Auflegung des Fonds wird zunächst eine Konzeption erstellt. Diese beinhaltet vor allem das Investitionsobjekt, denn danach richtet sich auch die Art des Fonds. Zudem muss die Konzeption auch beinhalten, welche Kapitalsumme insgesamt benötigt wird und wie diese aufgebracht werden soll (Eigen- und Fremdfinanzierung). Neben den Kosten darf selbstverständlich auch die Kalkulation der Einnahmen und Erträge nicht fehlen. Im Prinzip ist die Konzeption mit einer Art Businessplan zu vergleichen.

Im zweiten Schritt wird dann die geschlossene Fondsgesellschaft gegründet. Heute firmieren geschlossene Fonds meistens als GmbH & Co. KG, zum kleinen Anteil auch noch als GbR. Die Gründung der Gesellschaft ist mit der Erstellung eines Gesellschaftsvertrages und den sonstigen zu erfüllenden Auflagen verbunden.

Der nächste Schritt ist dann im Bereich der Lebenszyklen geschlossener Fonds das Erstellen des Verkaufsprospektes. Hier müssen verschiedene Angaben gemacht werden, die zum Teil auch gesetzlich vorgeschrieben sind. Daher muss der Verkaufsprospekt auch der BaFin zur Prüfung vorgelegt werden, bevor der Fonds am Markt auftreten darf.

Kapitalbeschaffung, Vertriebsbeginn und Platzierungsphase

Nachdem die BaFin den Verkaufsprospekt des geschlossenen Fonds „genehmigt“ hat, kommt als Nächstes dann die Phase der Kapitalbeschaffung. Die Fondsgesellschaft muss nun einerseits Fremdkapital beschaffen, zum Beispiel in Form eines Bankkredites, und zum anderen auch Eigenkapital sammeln, welches eine Grundlage für den Erhalt von Fremdmitteln ist. Die Gesamtsumme muss den Kosten entsprechen, die als Investitionskosten mit dem Projekt verbunden sind. Insofern wird von der Gesellschaft auch festgelegt, welche Kapitalsumme im Zuge der Platzierungsphase benötigt wird.

Die Platzierungsphase als weiterer Teil des Lebenszyklus eines geschlossenen Fonds dient dann zum Kapital sammeln unter den Anlegern. Durch den Kauf der Anteile fließt dem geschlossenen Fonds das Eigenkapital zu, welches für die Investition benötigt wird. Mitunter wird die Platzierung auch von einem Vertriebspartner übernommen, der manchmal auch eine Platzierungsgarantie vergibt.

Betriebsphase und Auflösung als weitere Lebenszyklen geschlossener Fonds

Nach dem Ende der Platzierungsphase sollte der geschlossene Fonds zusammen mit dem Fremdkapital das benötigte Investitionskapital zusammen bekommen haben. Ist das der Fall, kann dann mit der nächsten Phase begonnen werden, nämlich dem Kauf des Investitionsobjektes (zum Beispiel eines Flugzeuges) und dessen Betrieb bzw. dessen Vermietung/Verpachtung.

Die Betriebsphase beinhaltet dann vor allem auch das Erzielen der Einnahmen, die dann im besten Fall zu den kalkulierten Erträgen führen. Oftmals werden die Erträge dann auch einmal jährlich an die Anteilseigner als deren Rendite ausgeschüttet. Am Ende der Laufzeit des Fonds, also in den meisten Fällen zwischen zehn und 30 Jahren, steht dann in der Regel der Verkauf des Investitionsobjektes und es folgt die Auflösung des geschlossenen Fonds mit der Auszahlung des Kapitals an die Anteilseigner.

Weitere Informationen zu geschlossenen Fonds gibt es auf unseren Seiten:

- Unterschied zwischen offenen und geschlossen Fonds

- Was sind geschlossene Fonds?

- Was sollte man zur Besteuerung geschlossener Fonds wissen?

- Was sind Vorteile geschlossener Fonds?

- Welche Rendite bieten geschlossene Fonds?

- Welche Risiken haben geschlossene Fonds?

- Welche Geschichte haben geschlossene Fonds?

- Welche Laufzeiten haben geschlossene Fonds?

- Geschlossene Fonds als GmbH & Co. KG

- Was ist eine Platzierungsgarantie?

- Was ist ein Blindpool?

- Geschlossene Fonds günstig kaufen mit bis zu 1.000 € Ersparnis

- Aktuelle geschlossene Fonds im Überblick

- Geschlossene Fonds Newsletter: Jeden Monat neu & kostenlos

9.500 Fonds ohne Ausgabeaufschlag kaufen. Auch als Sparplan ab 25 € möglich. Kostenlose Depotführung für jedermann!

9.500 Fonds ohne Ausgabeaufschlag kaufen. Auch als Sparplan ab 25 € möglich. Kostenlose Depotführung für jedermann! So viel sparen Sie durchschnittlich bei der Zeichnung von geschlossenen Fonds über uns. Überzeugen Sie sich von unseren Top-Konditionen!

So viel sparen Sie durchschnittlich bei der Zeichnung von geschlossenen Fonds über uns. Überzeugen Sie sich von unseren Top-Konditionen! Finden Sie mit unserem Depot-Vergleich das für Sie beste Depot und vergleichen Sie auch Rabatte für Investmentfonds.

Finden Sie mit unserem Depot-Vergleich das für Sie beste Depot und vergleichen Sie auch Rabatte für Investmentfonds. Wir sagen “Danke!”: 97% unserer Kunden würden uns weiterempfehlen – und auch die Presse tut es.

Wir sagen “Danke!”: 97% unserer Kunden würden uns weiterempfehlen – und auch die Presse tut es.