Outperformance-Zertifikate

In vielen Fällen sind Zertifikate einer direkten Anlage in Aktien, Rohstoffe oder Indizes überlegen. Dies liegt an den jeweiligen Konstruktionen der flexiblen Papiere, die Emittenten erlauben, ihrer Kreativität freien Lauf zu lassen, was die Konstruktion entsprechender Anlagen betrifft. Bestimmte Limitierungen erlauben es der emittierenden Bank, bei einem positiven Verlauf der Anlage höhere Gewinne auszuzahlen, als im Falle der Direktanlage durch den Anleger realisiert werde können.

Das Produkt – Outperformance-Zertifikate im Überblick

Anleger sollten auf folgende wesentliche Ausstattungsmerkmale achten:

- den Basiswert,

- die Laufzeit,

- den Feststellungstag,

- die Bezugsmenge,

- den Basiskurs und

- den Hebelfaktor.

Die hierzu herangezogenen Konstruktionen beziehen sich meist auf einen Basispreis, eine Untergrenze, eine Obergrenze, einen Partizipationssatz und eine Laufzeit. Kursereignisse in Bezug auf diese Parameter haben, je nach Gestaltung des Zertifikates, bestimmte Folgen, die sich auf den Rückgabewert des Zertifikates beziehen. Hier können vielfältige Bedingungen miteinander verknüpft werden.

Grundsätzlich wird hierbei der Basiswert, auch Underlying genannt, an bestimmten Stichtagen oder während der gesamten Laufzeit ermittelt und festgehalten. An den Kursverlauf in Bezug auf die Untergrenze, den Startwert und den Cap, werden nun bestimmte Folgen für den Rückgabewert des Zertifikates zu einem bestimmten Zeitpunkt geknüpft.

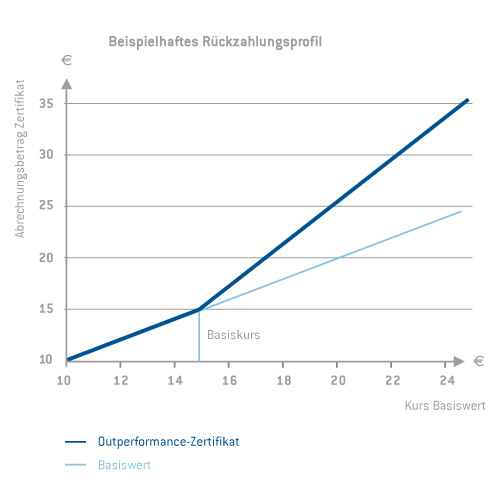

Liegt der Basiswert zu einem bestimmten Zeitpunkt bei einem bestimmten Wert, so erfolgt die Bewertung des Zertifikates mit einem bestimmten Hebe- oder Senksatz. Je klarer ein bestimmtes Kursziel definiert ist, desto höher ist meist die Performance, wenn dieses tatsächlich erreicht wird. Je höher wiederum die Risikoabsicherung des Anlegers, desto niedriger ist die Performance im Erfolgsfall.Das Outperformance-Zertifikat ist immer dann sinnvoll und erfolgreich, wenn der Anleger sich über den positiven Verlauf eines Wertes sehr sicher ist. Er verzichtet in diesem Fall auf die Ausschüttung einer Dividende und erhält hierfür im Gegensatz einen Performancewert, der deutlich über dem Faktor 1 liegt.

Outperformance-Zertifikate in der Praxis

In der Praxis wirkt sich dies folgendermaßen aus: Der Emittent fixiert bei Auflage des Zertifikates zunächst einen Startkurs und eine Partizipationsrate. Liegt der Kurswert des Underlying zum Ende der Laufzeit oberhalb des Startwertes, dann erhält der Anleger den Kursgewinn, multipliziert mit der Partizipationsrate. Lag der Basiswert bei 50 Euro und wurde die Partizipationsrate auf 150 Prozent festgelegt, so erhält, bei einem Kurs am Ende der Laufzeit von 100 Euro, der Anleger insgesamt 125 Euro bei Rückgabe des Zertifikates. Wäre die Anlage stattdessen auf dem direkten Wege erfolgt, so würde sich der realisierte Kurs auf 100 Euro beschränken.

Sinkt der Kurswert, entgegen der Einschätzung des Anlegers, jedoch ab und liegt am Laufzeitende unterhalb des Startwertes, so erhält er dennoch den Wert des aktuellen Underlying, so dass sich seine Situation nicht schlechter darstellt, als es im Falle der direkten Anlage der Fall gewesen wäre. Im Falle eines Underlying per Aktien- oder Rohstoffwert, erfolgt die Auszahlung in Form der Überlassung einer realen Einheit des Vergleichswertes, im Falle eines Basiswertes in Form eines Index geschieht dies in Form einer Geldzahlung.

Bemerkenswert ist, dass es keine Obergrenze für mögliche Kursgewinne gibt. Das gesamte Modell wird nicht dadurch finanziert, dass der Emittent Kursgewinne oberhalb eines Cap für sich selber vereinnahmt, sondern lediglich durch den Dividendenverzicht des Anlegers. So erfolgen die Gewinne des Anlegers überproportional zum tatsächlichen Kursanstieg des Underlying und sind somit wesentlich vorteilhafter, als es eine direkte Anlage im Vergleich wäre.

Zu beachten ist, dass die Performance nur dann ausgeschöpft werden kann, wenn das Outperformance-Zertifikat bis zum Ende der Laufzeit gehalten werden kann. Eine vorzeitige Rückgabe gewährt die entsprechenden Vorteile nicht, so dass bei Abschluss Sicherheit darüber bestehen sollte, dass die eingesetzten Mittel nicht zwischenzeitlich benötigt werden.

Outperformance-Zertifikate mit zusätzlicher Sicherheitsbarriere

Optional bieten manche Emittenten die Outperformance-Mechanik mit einer zusätzlichen Sicherheitsbarriere an. Diese liegt unterhalb des Underlying am Ausgabetag und sichert, sofern sie während der Laufzeit nicht unterschritten wird, unabhängig vom tatsächlichen Kurs am Stichtag mindestens den Startkurs. Solche Konstruktionen werden als Protect-Outperformance bezeichnet und reduzieren die Höhe der Partizipationsrate. Wird hingegen die Sicherheitsbarriere unterschritten, so verschlechtert sich die Anlage in ihrem Ergebnis nicht, im Vergleich zum Outperformance-Zertifikat ohne Sicherheitsbarriere.

9.500 Fonds ohne Ausgabeaufschlag kaufen. Auch als Sparplan ab 25 € möglich. Kostenlose Depotführung für jedermann!

9.500 Fonds ohne Ausgabeaufschlag kaufen. Auch als Sparplan ab 25 € möglich. Kostenlose Depotführung für jedermann!  Dank Fondsvermittlung24.de können Sie viel sparen - doch wann lohnt ein Depotwechsel? Wie geht das? Welche Vorteile bringt er. Unser Ratgeber sagt es Ihnen.

Dank Fondsvermittlung24.de können Sie viel sparen - doch wann lohnt ein Depotwechsel? Wie geht das? Welche Vorteile bringt er. Unser Ratgeber sagt es Ihnen.  "Fondsvermittler wie Fondsvermittlung24.de können über Plattformen wie etwa Ebase oder die Augsburger Aktienbank Tausende Fonds als Sparplan anbieten. Nachfragen lohnt sich – zumal Anleger auch noch in den Genuss von zum Teil deutlich reduzierten Ausgabeaufschlägen kommen. Das ist gerade bei so langen Einzahlungsphasen wichtig, um die Rendite nicht zu schmälern."

"Fondsvermittler wie Fondsvermittlung24.de können über Plattformen wie etwa Ebase oder die Augsburger Aktienbank Tausende Fonds als Sparplan anbieten. Nachfragen lohnt sich – zumal Anleger auch noch in den Genuss von zum Teil deutlich reduzierten Ausgabeaufschlägen kommen. Das ist gerade bei so langen Einzahlungsphasen wichtig, um die Rendite nicht zu schmälern."